会計関係の本は難しいのが多くて理解するのがたいへんです。

キャッシュフロー計算書を使って企業の分析をしたい方に、

「キャッシュフロー計算書とは何か」

の本質をまとめました。

分析するには細かい内容よりも本質を理解するほうが大切です。

この記事ではキャッシュフロー計算書の本質についてまとめていますので、ぜひご覧ください

キャッシュフロー計算書とは何か

キャッシュフロー計算書は現金主義の決算資料です。

現金主義とはお金を中心に見た企業の情報です。

子供:こずかい帳

家庭:家計簿

企業:キャッシュフロー計算書

と考えてもらえば大丈夫です。

企業の決算資料として必須の資料が次の3つです。

- 損益計算書(Profit & Loss)

- 貸借対照表(Balance Sheet)

- キャッシュフロー計算書(Cash Flow)

このうち現金主義はキャッシュフロー計算書だけで、残り2つは発生主義です。

発生主義は取引を基準にした考え方です。

発生主義は物、債権も、お金に換算して計算するのが特徴です。

現金主義:現金をものさしに使う

発生主義:価値を現金に換算して考える

キャッシュフロー計算書の例

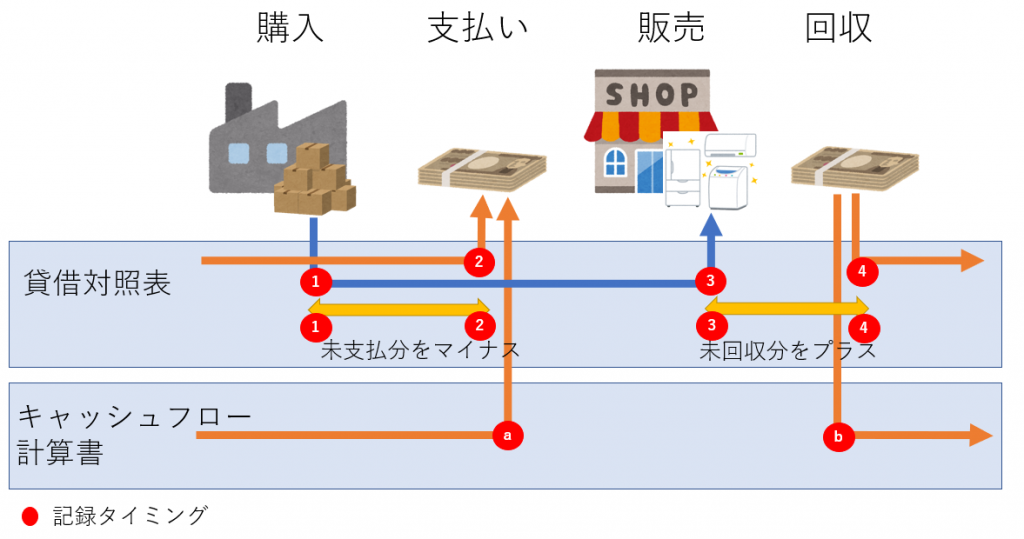

工場の例で例えると次のようになります。

部品を買ってから家電を売るまでの流れを表しています。

| 貸借対照表 損益計算書 | 1. 部品を受取ったら記録。お金は未払いのため借金として記録。 2. お金を払ったら記録。借金の記録を削除。 3. 製品を納品したら記録。お金は未受領のため貸付として記録。 4. お金を受取ったら記録。貸付の記録を削除 |

| キャッシュフロー計算書 | a. お金を払ったら記録。 b. お金を受け取ったら記録。 |

貸借対照表/損益計算書とキャッシュフロー計算書は2つの点で大きく違います。

一つは記録のタイミングの違いです。

お金のときだけか、物や価値の交換にも記録するかです。

もう一つは企業の価値です。

キャッシュフロー計算書ではお金を払ったタイミングで現金が減ります。

貸借対照表は現金でなく価値で見ています。

物を等価交換しているので、お金を払っても企業価値は変わりません。

部品受付時:物とお金をもらう権利を交換

代金支払時:お金をもらう権利とお金を交換

「権利がお金になる?」

と初めは思うかもしれませんが、債権として実際に売り買いされています。

「お金いくら持っている?」

と聞かれたときに、

財布と銀行の残高を足した金額を考えるのがキャッシュフロー計算書です。

・財布と銀行の残高

・服やPCを売った時の値段

・クレジットの支払予定金額

を考えて答えるのが貸借対照表です。

キャッシュフロー計算書が必要な理由

大きな理由として2つあります。

- 現金が一番大事

- 企業の実態がわかりやすい

現金が一番大事

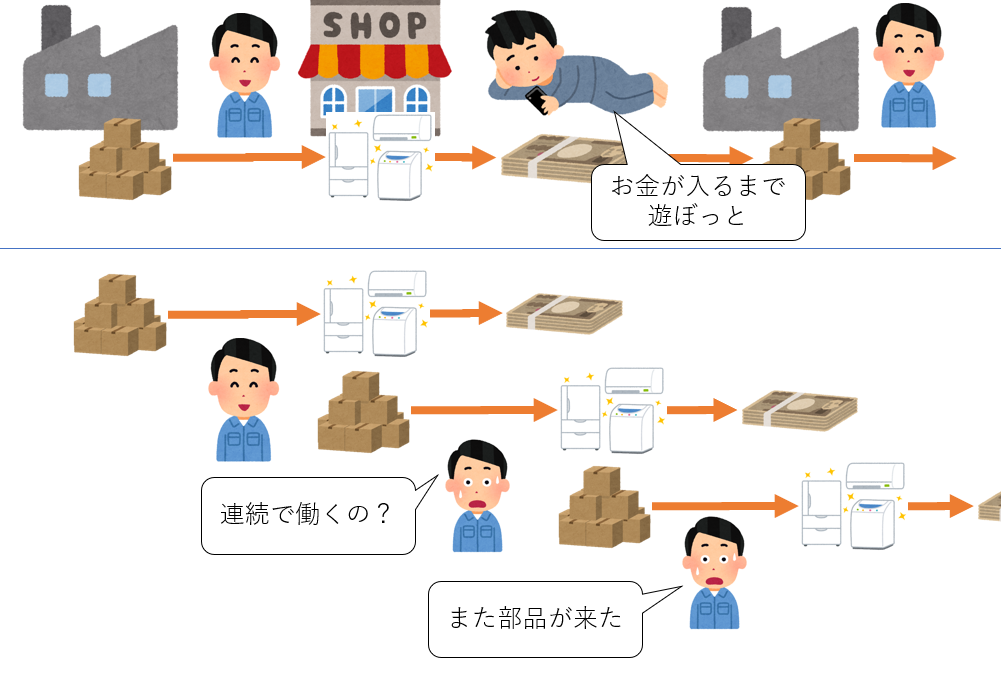

企業は現金がある限り潰れません。

よく言われる例が黒字倒産です。

工場の例のように、物を売ってからお金を回収できるまで時間差があります。

お金をもらう前に、部品の支払い期限がきて倒産してしまうことがあります。

個人で考えたら、お金をもらう前に次の部品を買うなんて考えられません。

企業の場合従業員が働いていなくても給料を払わないといけません。

利益を上げるために連続して従業員に働いてもらうのです。

そのため売上の回収を待たずに次の部品を買います。

こんなことをしていると複雑になって現金がいくら残っているかわからなくなります。

現金を管理するためにキャッシュフロー計算書が必要になります。

企業の実態がわかりやすい

貸借対照表は見えない価値をお金に換算しているので、正確な企業価値を表示している資料です。

ですが不正しやすいという欠点があります。

キャッシュフロー計算書は現金というわかりやすい物を使っているので、不正をしにくいです。

2015年の東芝の粉飾では、

・工事中の案件の評価額

・在庫の評価額

で不正が行われていました。

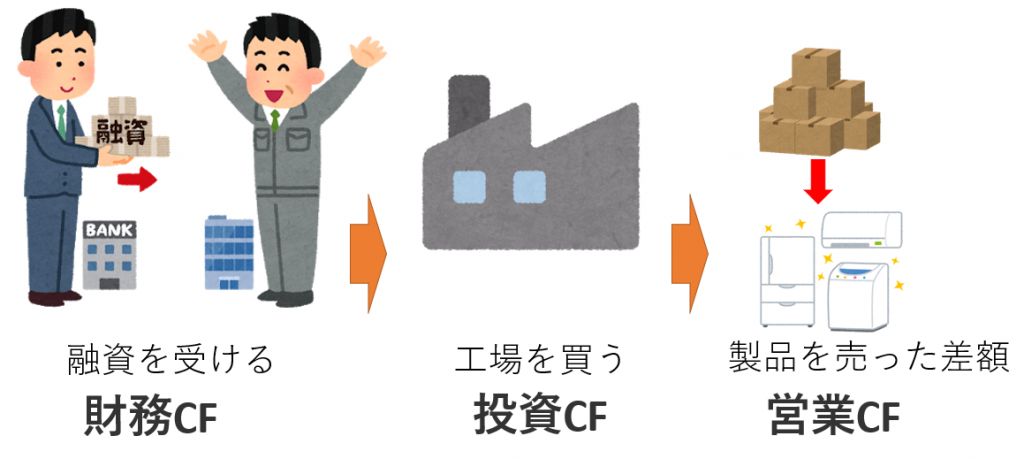

キャッシュフロー計算書の3大分類

キャッシュフロー計算書は大きく3つのカテゴリがあります。

- 営業キャッシュフロー

- 投資キャッシュフロー

- 財務キャッシュフロー

| 営業CF | 本業の利益を表示する |

| 投資CF | 設備の購入や投資の売買 |

| 財務CF | 借金や返済 |

なぜ3種類のカテゴリにわけるのでしょうか?

自分の生活費を考えるとわかりやすいです。

営業CF:収入から生活費を引いたもの

投資CF:車の購入。台所の改修。

財務CF:住宅ローンの返済。

生活費を考えた場合いちばん大切なのは

収入 – 生活費

です。そのためそれを営業CFとして分けます。

次に外部への支払と自分のための支出を区別します。

企業のお金管理も同じ考え方で行っています。

キャッシュフロー計算書を用いた分析

営業CF,投資CF,財務CFの3つを使うことで、企業の傾向を知ることができます。

*あくまで傾向があるというだけで、分析上の参考情報です。

| 状況 | 説明 | 営業CF | 投資CF | 財務CF | |

|---|---|---|---|---|---|

| 1 | 健全 | 本業で利益が出ており、借入の返済を行っているので健全な状態 | + | - | - |

| 2 | 成長中 | 投資のために融資を受けている成長企業に見られる形 | + | - | + |

| 3 | 再構築中 | 資産売却で融資を返済し、再構築中と思われる状況 | + | + | - |

| 4 | 準備中 | 将来の投資のために資金を準備?あまりないパターン | + | + | + |

| 5 | ベンチャー | 利益は出ていないものの積極的に融資を受け投資を行っている会社 | - | - | + |

| 6 | ジリ貧 | 貯蓄金を取り崩している状態。あまりないパターン | - | - | - |

| 7 | 再建中 | 融資返済のために試算を売却している可能性あり | - | + | - |

| 8 | 資金不足 | 資金不足に陥っている可能性あり | - | + | + |

次にどのようなケースのときにどの状態になるのかサンプルで表示します。

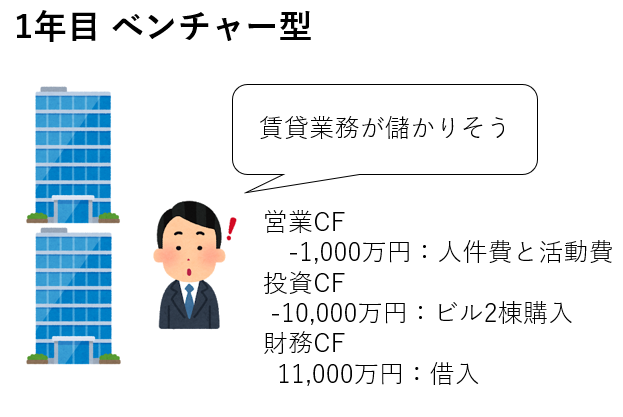

状況 営業CF-,投資CF-,財務CF+

創業で、銀行から融資を受けた。

そのお金でビル2棟購入。

利益を出すために投資をしている段階。

利益がでてないのに融資を受けられるという点で、将来性が評価されていると考えられます。

これがベンチャー型と表現している理由です。

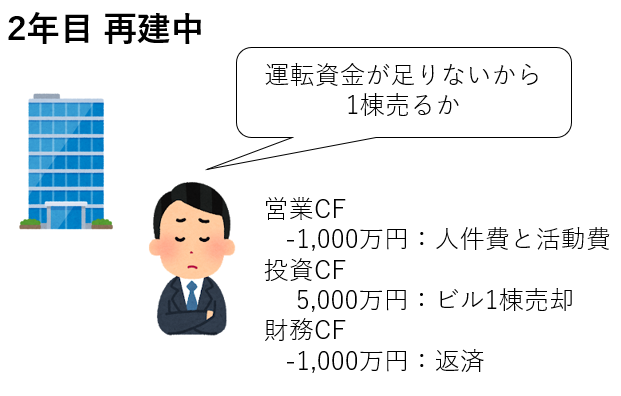

状況 営業CF-,投資CF+,財務CF-

人件費と銀行の返済金が足りないため、ビルを1棟売って資金を作る。

投資CFがプラスになっているので、資産を売っている状況です。

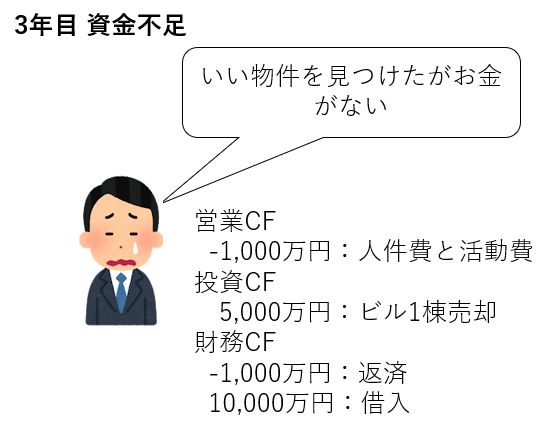

状況 営業CF-,投資CF+,財務CF+

いいビルを見つけたので、ビル1棟売却と銀行から追加融資を受けて資金を捻出

資産を売ってお金を借りている状況なので資金不足に陥っている状況です

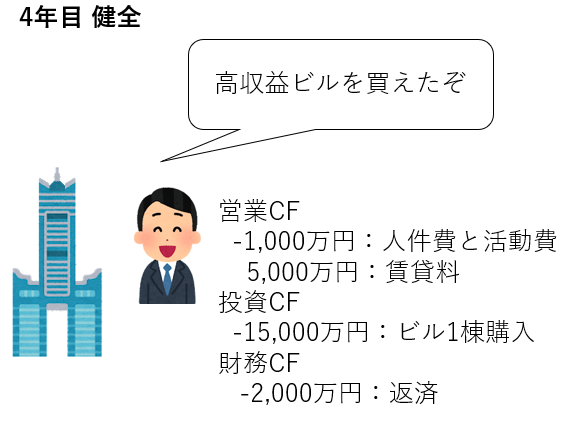

状況 営業CF+,投資CF-,財務CF-

ビルを一棟購入し、賃貸収入から利益を得る

本業で利益がでているので、健全な状態です。

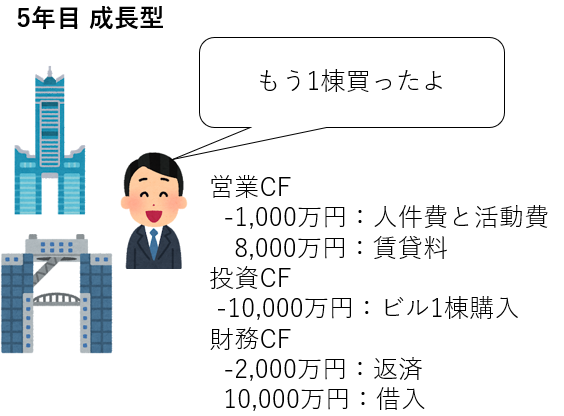

状況 営業CF+,投資CF-,財務CF+

銀行から融資を受けてもう1棟ビルを購入

利益がでている状態で、融資を受けて積極的に投資しているので成長型とされています。

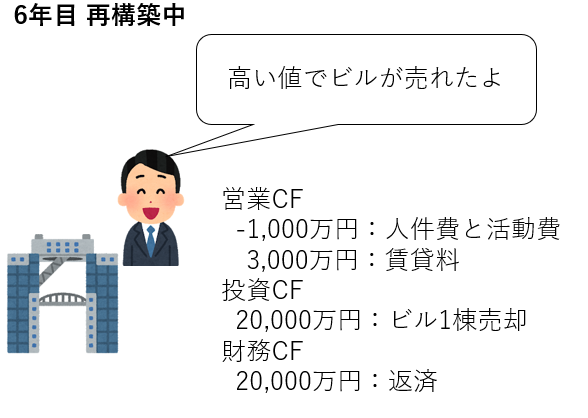

状況 営業CF+,投資CF+,財務CF-

借金が多くなったので、いったんビルを1棟売り銀行に返済。

利益がでている状態で、資産を売っている事から事業転換など調整中と考えられます。

まとめ

キャッシュフロー計算書について紹介しました。

キャッシュフロー計算書はお金の動きに注目した決算資料です。

キャッシュフローは3つのカテゴリに分けて管理します。

- 営業CF

- 投資CF

- 財務CF

お金に注目することで、現金不足による危険を避けることができます。

営業CF,投資CF,財務CFのプラスとマイナスの状況で、企業の傾向を知ることができます。

興味を持ちましたら企業の情報を見るときにキャッシュフロー計算書も見るようにしていきましょう。

分析者向けの全体記事

貸借対照表と損益計算書とキャッシュフロー計算書の関係

▶貸借対照表

▶損益計算書

▶キャッシュフロー計算書(本記事)